フリーランスエンジニアとして活動している方にとって、経費の使用を証明するのに欠かせない請求書や領収書ですが、きちんと保存・整理できていますか?最近は電子データでのやり取りも増えてきており、紙の書類がメインだった時代に比べると随分保存と整理が楽になってきたように思います。そんな請求書や請求書の保存に関するルールが電子帳簿保存法の改正により2022年1月1日から変わることになりました。今回は、改正電子帳簿保存法により変わる請求書や請求書の保存方法から対応にあたって必要なこと、対応しなかった場合に受けるデメリットについてご説明していきたいと思います。

もくじ

改正電子帳簿保存法とは?

「電子帳簿保存法」とは各税法での保存が義務付けられている請求書や領収書などの書類において、一定の要件を満たすことで電子データによる保存を認めることと、電子データで受け取った取引情報の保存に関する義務などを定めた法律です。これまでは、電子データで作成された国税関連帳簿を電子データで保存する場合は事前に税務署長の承認を受ける必要がありましたが、2022年1月1日以降は承認が不要となります。

この法律の対象となるのは「電子データで請求書や領収書などを受け取っている方全員」となっており、企業に勤めている方はもちろんフリーランスエンジニアに代表される個人事業主の方もしっかりと理解しておく必要があります。

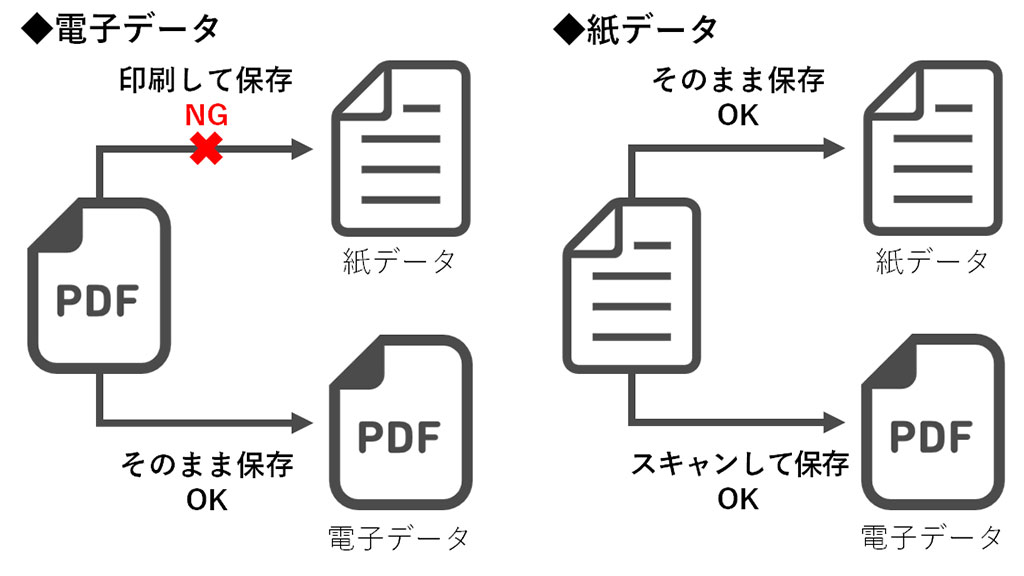

ポイント1:電子データは電子データのまま保存、紙は紙または電子データで保存

これまで電子データで受け取った請求書や領収書など書類は印刷して紙で保存することが認められていましたが、改正電子帳簿保存法により電子データで受け取ったものは電子データのまま保存することが義務付けられました。

また紙で受け取った場合は、紙もしくはスキャンして電子データで保存すればよく、この後でご説明する要件(ポイント2・ポイント3)を満たしていれば紙は捨ててしまって電子データだけを保存することも可能です。

<これだけ覚えておけばOK>

- 電子データで受け取ったものは電子データで保存

- 紙で受け取ったものは、紙のまま、もしくは電子データで保存

ポイント2:電子データは「真実性の確保」が求められる

ポイント1で、受け取った請求書や領収書などは電子データで保存することが認められるようになったとご説明しましたが、国税関連帳簿として使用するには保存されている電子データの真実性が求められます。ちょっとわかりにくいので、平たくいうと「保存されている電子データが受け取った時から改ざんされていないこと担保してください」ということです。

真実性の確保方法その1:タイムスタンプを利用する

1つ目の方法は、一般財団法人日本データ通信協会から認定を受けた時刻認証業務認定事業者が提供するタイムスタンプサービスを利用して電子データにタイムスタンプを追加するというものです。タイムスタンプを追加するのは、発行者・受領者のどちらでも構いません。利用に際しては月額の基本料金に加えて、1件あたりの処理料金が必要となることが多く、フリーランスエンジニアの方が利用するのは現実的ではないと言えるでしょう。

真実性の確保方法その2:データの訂正・削除の防止に関する事務処理規程を作る

2つ目は請求書や領収書などを受け取った際に、どのようなフローで処理を行うのかを記載した文書を作成、それに沿って請求書や領収書などを処理することです。作成するにあたっては特に費用がかからないので、できるだけお金をかけずに改正電子帳簿保存法へ対応したいと考えている場合に最適な方法といえます。国税庁のWebサイトに事務処理規程のテンプレートがありますので、実際に作成する時の参考にしてください。

参考リンク:電子帳簿保存法関係 > 参考資料(各種規程等のサンプル)

真実性の確保方法その3:改正電子帳簿保存法に対応した外部サービスを利用する

3つ目は、データの訂正・削除を行った場合に記録が残る、もしくは訂正・削除を行うことができない外部システムを利用する方法です。この方法ならば多少の費用はかかるものの、タイムスタンプサービスを利用する場合に比べて安価ですし、事務処理規定を作ったり細かい運用を意識する手間もありません。

改正電子帳簿保存法に対応した外部サービスの例:

ポイント3:可読性と検索性が求められる

このほか、改正電子帳簿保存法に対応するために求められる要件として「可読性」と「検索性」があります。

電子データの可読性とは?

可読性のある電子データとは下記の要件を満たすものとなります。要するに「人間の目で見て記載されている情報が齟齬なく把握できること」ということです。

- 紙のデータをスキャンして保存する際は、きちんと文字が判読できること

- 電子データを保存する場合は、文字化けなどがなくきちんと読めること

電子データの検索性とは?

検索性とは一言で言うと「ファイルを一覧で表示した時に、中身を見ないでもファイルの内容がある程度わかるように整備しておく」ということです。具体的には、下記の3条件を満たすことで検索性を担保することができます。

- 下記の3項目がファイルを一覧で表示時にわかること

- 日付

- 取引先

- 取引金額

- 日付と取引金額については絞り込み(検索)ができること

- さらに日付、取引先、取引金額の2つ以上を組み合わせて絞り込み(検索)ができること

これらの条件を満たすのに一番簡単な方法は、請求書や領収書などのファイル名を一定のネーミングルールに基づいて付けるというものです。とはいえ取引先の企業数が多い場合や、そもそも請求書や領収書の管理をするのが面倒くさいという方は、前項で紹介した改正電子帳簿保存法対応の外部サービスを利用するのが良いでしょう。

<ネーミングルールの例>

- 請求書の場合:請求書_YYYYMMDD_取引先企業名_取引金額.pdf

- 領収書の場合:領収書_YYYYMMDD_取引先企業名_取引金額.pdf

改正電子帳簿保存法に対応しない場合のデメリット

ここまでご説明してきた改正電子帳簿保存法に対応しないことによる最大のデメリットは「各種書類が税法上の保存書類として認められなくなる」という点です。具体的にはフリーランスエンジニアに代表される個人事業主の方の場合だと、次のようなデメリットを受けるおそれがあります。

- 事業を行うのにあたって発生した各種経費の証跡として請求書や領収書が認められなくなり、その分の控除が受けられなくなる

- 大きな節税効果が期待できる青色申告ができなくなる

- 特に悪質を認められた場合は重加算税の対象になる

思わぬデータの紛失に注意

電子データおよび紙書類の保存期間は、フリーランスエンジニアに代表される個人事業主の場合5年もしくは7年となっています*。紙書類は意図せずに処分してしまったり、水濡れや焼失などに注意してなくはいけないのは当然ですが、電子データにおいても保存しているストレージの破損やPCの紛失には十分気をつけたいところです。できる限り普段使っているパソコンに請求書や領収書などのデータを保存するのは避けて、冗長化されたネットワークストレージを用意するのか、クラウドストレージにデータを保存するなどの対策を講じておきましょう。

*確定申告を白色申告で行うか、青色申告で行うかによって異なります。

◆関連記事:

フリーランスエンジニアの青色申告入門ガイド。節税するなら確定申告時に青色申告を利用するのがおすすめ。

まとめ

今回は、2022年1月1日から施行される「改正電子帳簿保存法」について見てきました。電子データで国税関連帳簿を保存することでこれまで煩雑だった紙の書類から解放されることは喜ばしいことですが、一方で改正電子帳簿保存法に定められた要件を満たすことができなければ厳しい罰則を受けるおそれもあることがわかりました。今回の法改正のメリットを余すところなく享受するためにも、まずは改正電子帳簿保存法の内容をしっかりと理解することからはじめていきましょう。