テレビやネットニュースで老後のお金問題について取り上げられることが多くなってきましたが、フリーランスエンジニアの皆さんは老後の年金につきて考えたことはありますか? 20代や30代の方は遠い未来のことと思っているかもしれませんが、いまのうちから老後の年金について考えて対応おくことで、将来受け取れる年金の額が大きく変化してきます。今回は、20代や30代の方にこそ知っておいていただきたい年金について解説していこうと思います。

もくじ

そもそも年金ってどんな制度?

年金とは、高齢や障碍により働けなくなった時でも、生活が脅かされないようにするための社会保障制度の一つです。年金には、20歳~60歳未満の国民は全員が加入することになっている「国民年金」のほかに、企業に勤めている方が加入する「厚生年金」や確定給付型企業年金に代表される「企業年金」があります。

年金の繰り下げ受給

以前は60歳から受給開始となっていた年金ですが、現在は国民年金・厚生年金ともに原則として65歳から受け取りが可能になっています。年金には「繰り下げ制度」が設けられており、受け取り開始のタイミングを65歳以降に繰り下げることで年金の受給額を増加することができます。繰り下げは1ヶ月単位で行うこと可能で、1ヶ月繰り下げるごとに年金を0.7%増加していきます。例えば、年金の受給開始を65歳から70歳まで60ヶ月間繰り下げる場合、受け取れる年金の増加率は【0.7% * 60ヶ月 = 42.0%】です。老齢基礎年金の満額は2021年現在で780,900円ですので、年間に受け取れる年金額は【780,900円 * 142.0% = 1,108,878円】 なり、65歳から年金を受け取るのに比べて年間で33万円弱増えることになります。

また、これまで年金の繰り下げ制度は70歳までとされていましたが、2020年6月に公布された「年金制度の機能強化のための国民年金法等の一部を改正する法律」により、年金を受取る時期を最大75歳まで繰り下げることが可能になりました。繰り下げによる増加割合は従来と変わらず1ヶ月あたり0.7%なので、75歳まで年金の受給開始を繰り下げると毎月の年金の増加率は【0.7% * 120ヶ月 = 84.0%】となり、年間の受給額は【780,900円 * 184.0% = 1,436,856円】にまで跳ね上がります(2021年における老齢基礎年金の満額で計算した場合)。

※年金の繰り下げ受給に関する詳細は、下記をご覧ください

日本年金機構:老齢基礎年金の繰下げ受給

繰り下げ制度を利用するのはお得? それとも損?

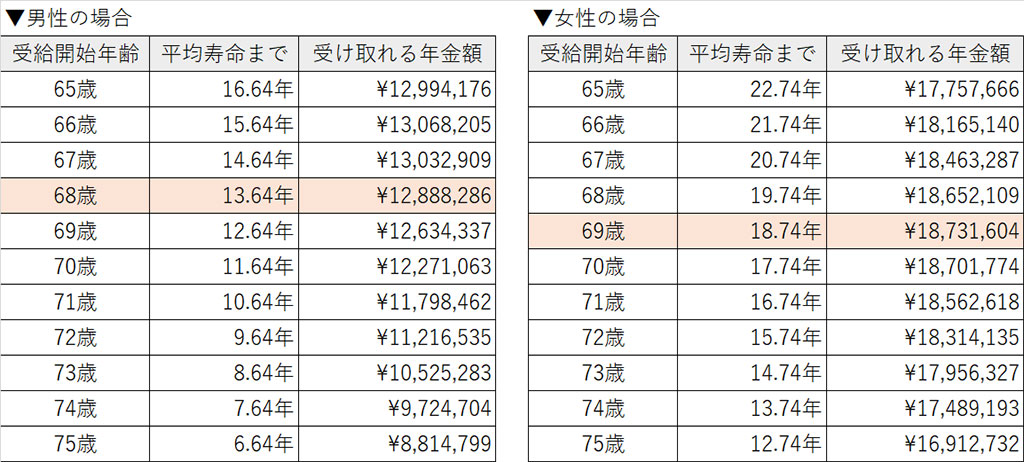

年金の繰り下げ制度を利用することで、受け取れる年金の額が増えることがわかりました。それでは、いつから年金の受け取りを開始するのがベストなのでしょうか。寿命は人によってそれぞれなので一概には言えませんが、今回は2020年における日本人の平均寿命まで生きた場合に受け取れる年金額を計算してみました。

その結果、男性は68歳、女性は69歳から年金を受け取りはじめると平均寿命までに受け取れる年金額が最も多くなるという結果になりました。繰り返しになりますが今回の計算結果はあくまで「平均寿命まで生きる」と仮定した場合の結果にすぎません。実際に年金を受け取るタイミングを決める際は、ご自身の健康状態や経済状況、その時点での税金、保険、年金制度などを十分に考慮した上で慎重に判断するようにしてください。

付加年金で年金の受取額を増やす

毎月の国民年金保険料に400円をプラスすることで、老後に受け取る年金額を増やすことができます。これを付加年金と呼びます。付加年金により増加する年金額は【付加保険料を納めた月数 * 200円】となっているので、24ヶ月間以上年金を受け取ることができれば納めた保険料以上のリターンを期待することが可能です。

たとえば30歳から60歳までの360ヶ月間にわたって付加年金保険料をおさめた場合、毎月の年金額は【200円 * 360ヶ月 = 72,000円】増加します。年間にすると86万円強の年金を追加で受け取ることができるので、老後に安定した収入を望むのであれば、ぜひ利用しておきたい制度といえるでしょう。

※付加年金に関する詳細は下記をご覧ください。

日本年金機構:付加年金

付加年金に加入できる人は? できない人は?

付加年金に加入できる人は下記のような方々です。

付加年金に加入できる人

- 国民年金第1号被保険者(自営業やフリーランス、学生、無職の方など)

- 任意加入被保険者

付加年金に加入できない人

- 会社員や公務員などの第2号被保険者

- 第2号被保険者に扶養されている第3号被保険者

- 国民年金保険料を免除もしくは猶予されている人

- 国民年金基金に加入している人

付加年金の利用のあたり知っておきたいこと

付加年金は低リスクで将来受け取れる年金額を増やすことができる魅力的な制度ですが、いくつか知っておきたい点もあります。

・支給される額は一定で物価の上昇は考慮されない

付加年金による上乗せされる額は毎月200円固定となります。つまり、年金を受け取る年齢になった時にインフレが進んで物価が大きく上昇していたとしても、インフレ率は考慮されることはありません。

・過去に遡って保険料を納付することはできない

付加年金は加入したタイミングで納付開始となります。将来受け取る年金額を増やそう思い、過去に遡って保険料を納付することはできません。そのため、付加年金に加入して年金を増やしたいと思っている場合はできるだけ早めに加入した方が良いでしょう。

まとめ

今回は将来受け取る年金を増やすためにできるノウハウについてご紹介してきました。再三の繰り返しとなりますが、ご紹介した各種制度をご利用になる際は、ご自身やご家族の健康状態や経済状況、その時点での税金、保険、年金制度などを十分に考慮・確認した上で慎重に判断するようにしてください。