フリーランスエンジニアとして活動している方なら、一度は発行したことがあるであろう「請求書(=Invoice)」。今回はこの請求書に記載されている「消費税」と「インボイス制度」に関するお話をしていきたいと思います。

もくじ

そもそも「インボイス制度」とは何?

「インボイス制度」とは、2023年10月1日から導入される、会計時の消費税処理と納付に関する新しい制度です。インボイス制度を一言で説明するなら「引き続き仕入額控除を受けるために対応しなくてはならないもの」になります。これだけだと何のことかわからないと思いますので、まずは仕入額控除の仕組みからご説明していきます。

仕入額控除とは?

消費税は売上に付随して受け取った消費税額と、仕入れなどで支払った消費税額との差分を納めば良いことになっており、この制度を仕入額控除を呼びます。例えば、システム開発会社Xが、食品メーカーXから報酬1,000万円のシステム開発を請け負い、その一部を別のフリーランスエンジニアのAさんに500万円で発注したとします。この時に発生する消費税には、システム開発会社Xが食品メーカーYから売り上げた1,000万円の10%にあたる100万円と、システム開発会社XさんがフリーランスエンジニアのAさんから仕入れたシステムの一部に対して支払う500万円の10%にあたる50万円があります。最終的に、システム開発会社Xが国に納める消費税は食品メーカーYから受け取った消費税100万円から、フリーランスエンジニアのAさんに支払った消費税50万円を引いた50万円で良い、というのが仕入額控除の考え方です。

仕入額控除を受けられないとどうなる?

さきほどの使った例で、システム開発会社Xが仕入額控除を受けられなかった場合どうなるのでしょうか。結論から申しますと、システム開発会社Xは食品メーカーYから受け取った消費税100万円をそのまま国に納めなくてはならなくなります。また仕入れ時にフリーランスエンジニアのAさんに対して支払う報酬に含まれる消費税50万円も支払わなくてなりませんので、利益が50万円分減ってしまうことにになります。

インボイス制度は仕入額控除を継続して受けられるようにするもの

仕入額控除について理解できたところで、改めてインボイス制度の話題に戻ることにします。「インボイス制度」とは、2023年10月1日以降もこれまで通り仕入額控除を受けられるようにするために必要な会計上の手続きや請求書の発行方法です。従来は、請求書に決まった項目さえ記載されていれば仕入額控除を受けることができましたが、2023年10月1日以降はこれに「適格請求書発行事業者の登録番号」「適用税率」「税率ごとに区分した消費税額等」を記載しなければ仕入額控除を受けることができなくなるのです。

インボイス制度に対応しないと仕事が減るって本当?

ネット上に掲載されているインボイス制度に関する記事を読むと「インボイス制度に対応しないフリーランスエンジニアの仕事は激減する」を書いてあることがありますが本当なのでしょうか? ここからは想定されるパターン別にインボイス制度に対応しなかった場合の未来を想像してみたいと思います。

パターン1:消費税の請求をやめる

フリーランスエンジニアに代表される個人事業主は、開業から2年間以内、もしくは年間の売上高が1,000万円以下の場合、消費税の納付が免除されます。この制度が2023年10月1日以降も継続されるとした場合、いままで請求していた消費税の請求をやめるという対応が考えられます。この場合、年収の9.1%ダウンに繋がりますが、企業側のデメリットが少ないため仕事の受注に大きな影響はないと考えられます。ただし、取引先の企業が会計処理が複雑になる、企業の負担する税金が増えるなどの理由で、絶対に影響が出ないとは言い切れません。

※年収9.1%ダウンの根拠

現年収(消費税抜き)を1とした場合、消費税込みの年収は1.1となります。

1 / 1.1 = 90.9%なので、年収のダウン率は 100% – 90.9% = 9.1%です。

パターン2:消費税込みの年収を維持するよう企業に交渉する

企業側から見るとあなたに支払う報酬が9.1%アップすることになりますので、値上げ交渉と同義になります。この場合、企業があなたというフリーランスエンジニアを今までよりも高い価格で使う価値があれば今の年収を維持できると思いますが、そうでない場合現在よりも仕事が減ってしまうことが予想されます。消費税込みの年収を維持したいと考える場合は、ご自身の技術力と相談された上で行うことをおすすめします。

※報酬9.1%アップの根拠

現年収(消費税抜き)を1とした場合、消費税込みの年収は1.1となります。

また企業は同額の消費税を負担することになるため、支払い総額は現年収(消費税抜き)の1.2倍になります。

1.2 / 1.1 = 109.1%なので、企業の負担アップ率は 109.1%です。

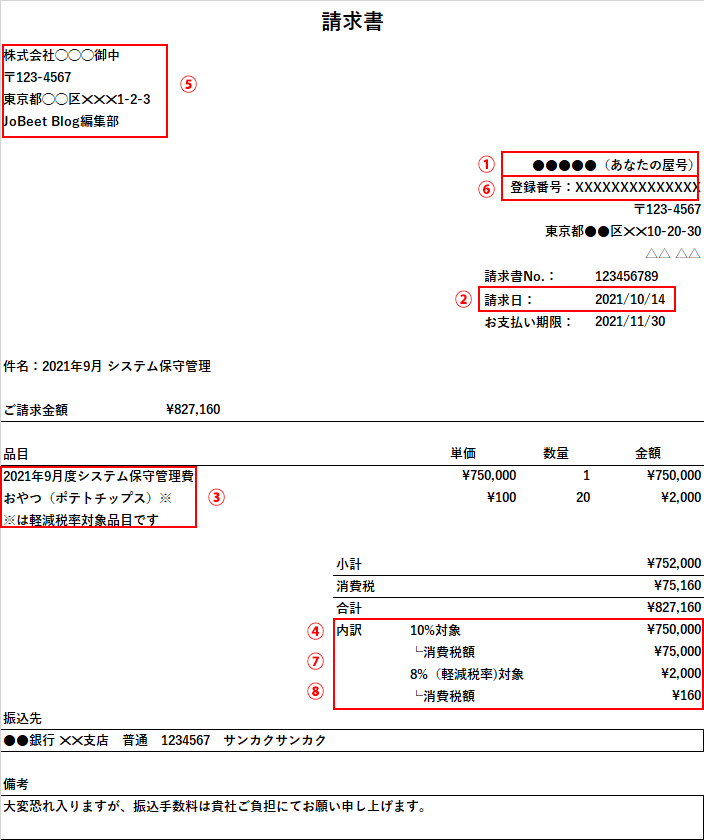

インボイス制度に対応した「適格請求書」ってどんなもの?

インボイス制度に対応した適格請求書に記載が義務付けられる項目には、以下のものがあります。

- 請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容(軽減対象税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額

- 書類の交付を受ける事業者の氏名又は名称

- 登録番号(課税事業者のみ登録可)

- 適用税率

- 税率ごとに区分した消費税額等

この内(1)~(5)までは従来の請求書でも使用されていた項目ですので、あまり意識することはないかと思いますが、インボイス制度では(6)~(8)についても対応が求められます。ここでは現時点(2021年10月現在)でインボイス制度に対応できると考えれる請求書を例に、書き方をチェックしていきましょう。なお、こちらの請求書は軽減税率(おもに酒類を除く飲食料品に対して8%で課税される)の対象品として無理やりおやつを追加していますが、対象となる品物が存在しない場合は記入する必要はありません。

①請求書発行事業者の氏名又は名称

開業届を提出済みで屋号がある場合は、あなたの屋号を記入します。

未提出の場合は、あなたのお名前を記入しましょう。

屋号の取得方法については「屋号とは? フリーランスエンジニアの活動がスムーズになる「屋号」について徹底解説!」で解説していますので、取得をお考え中の方はご参照ください。

②取引年月日

請求日を記入します。

③取引の内容(軽減対象税率の対象品目である旨)

品目・単価・個数を入力します。軽減対象税率の対象品目がある場合は、その旨を記載します。

④税率ごとに区分して合計した対価の額

税率10%対象である「2021年9月度システム保守管理費用」と、税率8%が適応される「おやつ(ポテトチップス)」別に合計金額を計算しています。

⑤書類の交付を受ける事業者の氏名又は名称

取引先の名称を記入します。

⑥登録番号(課税事業者のみ登録可)

適格請求書発行事業者の登録番号を記入します。

⑦適用税率

消費税率を記入します。

⑧税率ごとに区分した消費税額等

適用する税率別で計算した消費税額を記入します。

適格請求書発行事業者に登録する手順

適格請求書発行事業者に登録するには、紙の申請書に手書きで記入してお近くの税務署に持参する方法と、e-Taxを使ってネット経由で申請する方法があります。

ネット経由で申請する場合

▼ 登録申請手続きに必要なもの

- マイナンバーカード

- 利用者識別番号(Webサイト上で取得可能です)

- カードリーダー、もしくはスマートフォン

▼ 登録方法

下記のマニュアルを沿って申請作業を行ってください。

申請が承認され次第、e-Taxのメッセージボックス内にメッセージボックスに登録番号等が記載された登録通知書がデータで格納されます。

・申請マニュアル

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/invoice_shinei08.pdf

申請用紙を税務署に持参で申請する場合

▼登録手順

1.国税庁のWebサイトから申請書をダウンロード

ページの中央付近にある「申請書様式」から申請書類をダウンロードします。

国内事業者と国外事業用の2つがありますが、一般には国内事業者用を使用します。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020009-098.htm

2.申請書を記入する

申請書を印刷して、必要事項を記入します。

3.税務署へ提出

記入が終了したら、マイナンバーカード(もしくは番号確認書類と運転免許証やパスポートなどの本人確認書類)を持って、営業時間内に最寄りの税務署に提出します。

4.申請が完了次第、登録番号が記載された登録通知書が送付されます。

インボイス制度に関する説明会を開催

【ZOOM開催】フリーランスITエンジニア向け:インボイス制度に関する説明会

日時:2021年12月10日(金) 19:00~20:00

主催:Fabeee株式会社

費用:無料

インボイス制度とは、軽減税率により複数の税率ができたとき、仕入れ税額控除に適格請求書(インボイス)などの保存が要件となる制度です。どう対応すればよいのかを解説します。 どなたでも無料でご参加いただけますので、お気軽にご参加ください。

申し込み → https://connpass.com/event/232599/

まとめ

今回は2023年10月1日から運用が開始されるインボイス制度についてご紹介してきました。普段はあまり意識することのない消費税に関する話題だったので、理解が追いつかずに混乱してしまった方も多かったんではないかと思います。

インボイス制度の運用開始時から適格請求書発行事業者となるための申請締め切りは2023年3月31日です。それまでまだ時間がありますので、本当にインボイス制度に登録するべきなのかをじっくり考えた上で手続きを行うのも良いでしょう(2021年10月現在)